Lợi nhuận trước thuế các ngân hàng có sự tăng trưởng mạnh 22.5% YoY, tuy nhiên chất lượng lợi nhuận chưa thực sự cao

Một số ngân hàng nhỏ (ABB, BVB, NVB, VBB), vừa (LPB, SSB) và lớn (VPB) có mức tăng trưởng vượt trội (trên 70% svck) do mức nền lợi nhuận thấp của cùng kỳ 2023. TCB và HDB có LNTT tăng trưởng lần lượt 39% và 51% svck nhờ tăng trưởng tín dung ở mức cao và NIM mở rộng. Động lực tăng trưởng tín dung của nhóm này vẫn xuất phát từ nhóm khách hàng doanh nghiệp trong các ngành nghề như bất động sản, xây dựng, sửa chữa và mua bán ô tô xe máy. Trong khi đó, nhóm các NHTM nhà nước có mức tăng lợi nhuận thấp hơn so với bình quân ngành do những động thái mạnh mẽ trong xử lý nợ xấu. VIB, OCB và PGB là những ngân hàng có lợi nhuận giảm svck. Là một ngân hàng tập trung vào mảng bán lẻ, VIB tiếp tục chịu ảnh hưởng tiêu cực cả từ nhu cầu tín dung yếu và chất lượng tín dung suy giảm trong nhóm các khách hàng cá nhân. Đối với OCB và PGB, kết quả kinh doanh chưa tích cực do áp lực trích lập dự phòng, chi phí hoạt động chưa được kiểm soát tốt và thu nhập từ các hoạt động ngoài lãi sụt giảm.

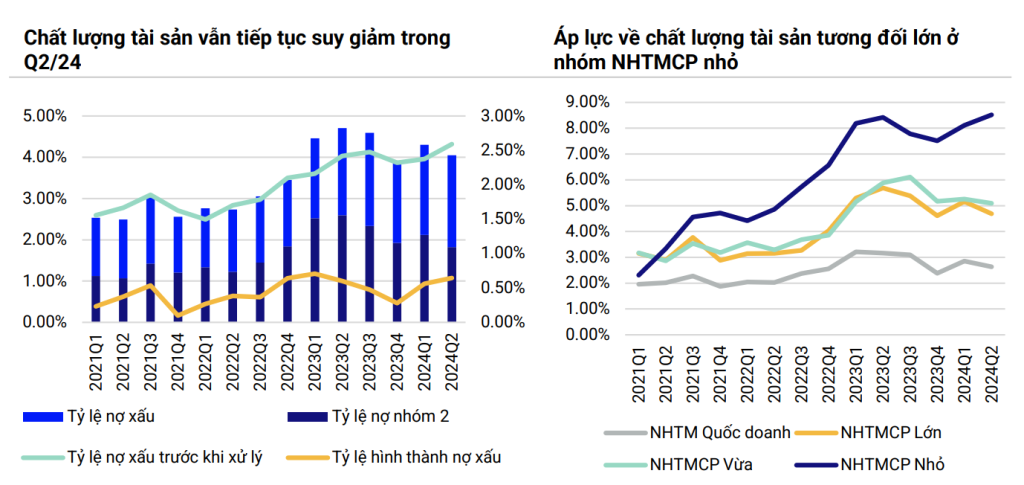

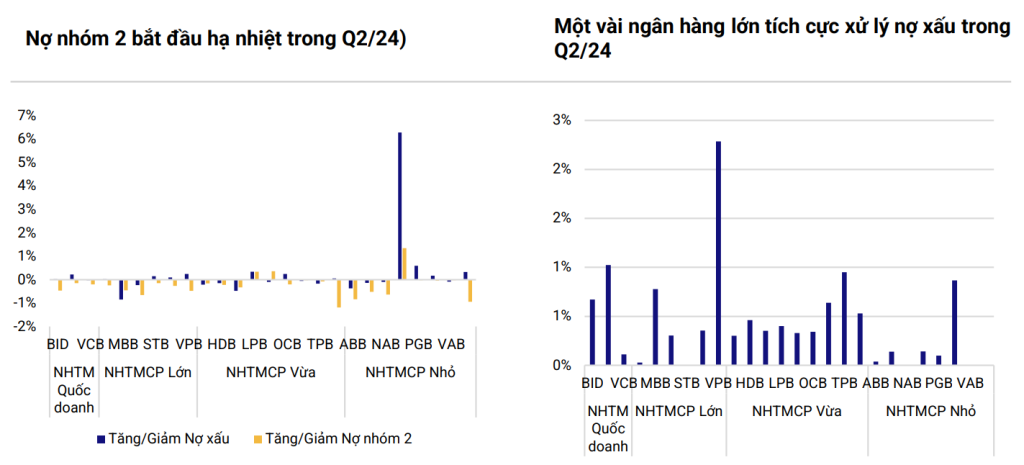

Chất lượng tài sản có sự phân hóa rõ ràng giữa các nhóm ngân hàng, trong đó nhóm ngân hàng nhỏ có sự suy giảm chất lượng tài sản rõ rệt nhất.

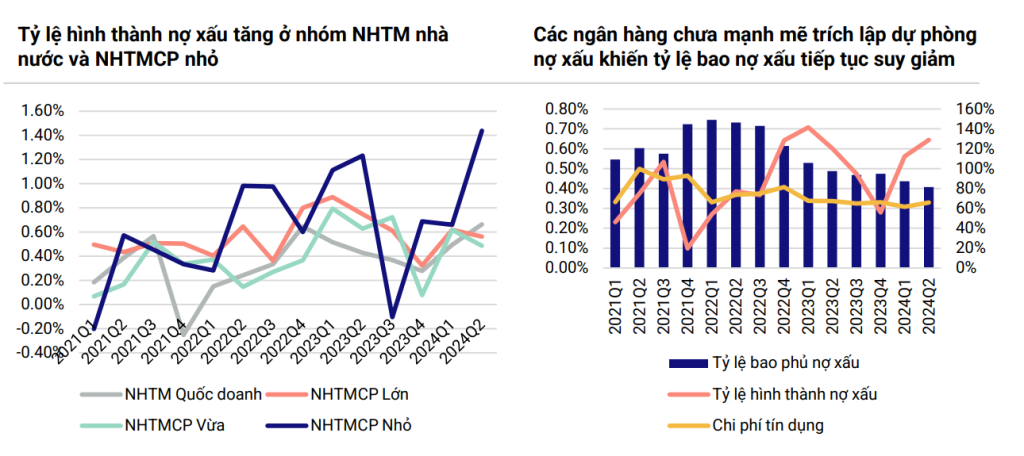

Tỷ lệ nợ quá hạn của các nhóm ngân hàng thương mại nhà nước, TMCP tư nhân quy mô lớn, TMCP tư nhân quy mô vừa và TMCP tư nhân quy mô nhỏ tại thời điểm cuối Quý 2/2024 lần lượt là 2.64%, 4.69%, 5.09% và 8.52%. Trong khi các nhóm ngân hàng có quy mô vừa trở lên bắt đầu có sự cải thiện về tỷ lệ nợ quá hạn trong Q2/2024 thì nhóm ngân hàng TMCP quy mô nhỏ tiếp tục có sự suy giảm về chất lượng tài sản với tỷ lệ nợ xấu tăng 74 bps so với quý trước. Đồng thời, đây cũng là nhóm có bộ đệm dự phòng thấp nhất, tiềm ẩn nhiều rủi ro trước những diễn biến ngoài kỳ vọng của nền kinh tế (20.4% so với 145%, 69% và 59% tại nhóm ngân hàng thương mại nhà nước, TMCP quy mô lớn và TMCP quy mô vừa). Xét về các phân khúc khách hàng, nợ xấu vẫn tiếp tục tăng trong phân khúc khách hàng cá nhân và một số doanh nghiệp SMEs.

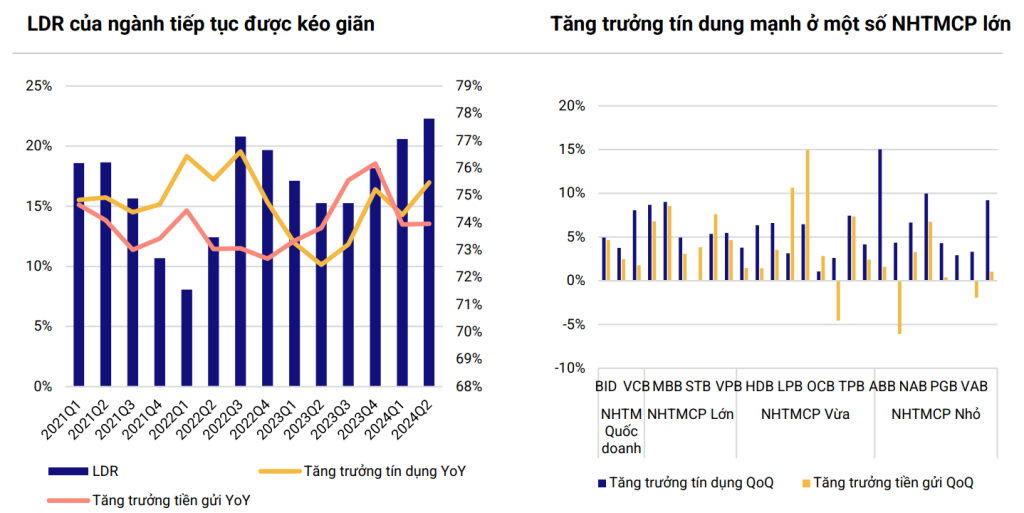

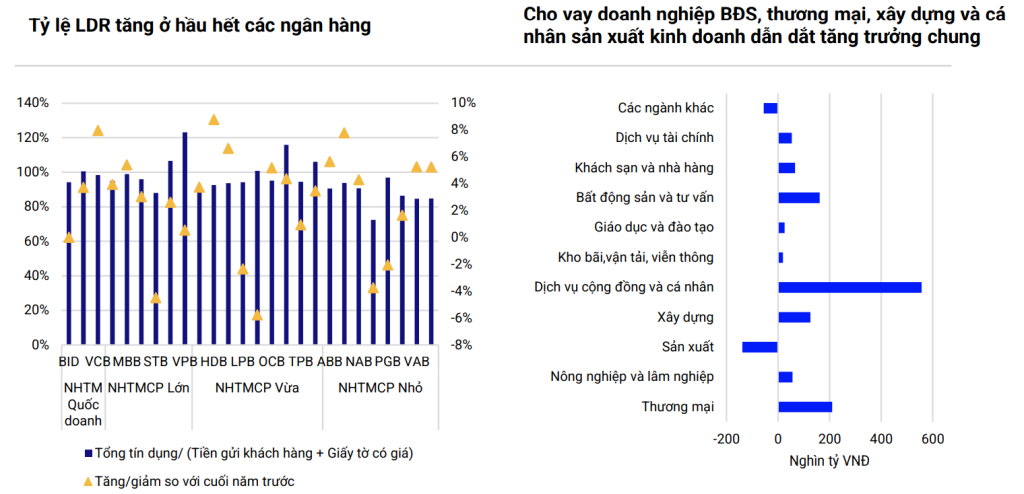

Các ngân hàng tiếp tục nới rộng LDR để tối ưu hóa NIM trong bối cảnh lãi suất huy động bắt đầu nhích tăng từ tháng 5/2024 và lãi suất cho vay phải duy trì ở mức thấp để hỗ trợ nền kinh tế.

Nhóm ngân hàng thương mại nhà nước và TMCP quy mô nhỏ có lãi suất cho vay bình quân giảm mạnh hơn so với mức giảm của lãi suất huy động bình quân. Tuy nhiên, trong Q2/2024 NIM của hầu hết các ngân hàng đã có sự cải thiện so với quý trước nhờ vào việc nới rộng tỷ lệ LDR. Tỷ lệ LDR tại các ngân hàng đã tăng lên mức 98% (vs. 95% cuối năm 2023 và 97% cuối Q1/2024). Đây cũng là mức cao nhất kể từ sau Q3/2022 (99%) là thời điểm mà thanh khoản hệ thống chịu áp lực ngắn hạn. Tuy nhiên, chúng tôi chưa nhận thấy áp lực thanh khoản trong Q3/24 do tăng trưởng tín dụng vẫn còn chậm. Áp lực có thể đến trong Q4/2024 khi tín dung tăng tốc về cuối năm và các ngân hàng sẽ phải đẩy mạnh huy động để đáp ứng các chỉ tiêu thanh khoản. Một số ngân hàng có tỷ lệ LDR hiện tại trên 100% gồm có VPB VIB TCB SSB MSB CTG. Bên cạnh đó, cũng cần lưu ý một số ngân hàng có sự suy giảm về tiền gửi khách hàng trong Q2/2024 như BAB, VAB và SSB. Trong những giai đoạn có sự cạnh tranh về tiền gửi khách hàng, những ngân hàng nhỏ có thể gặp áp lực thanh khoản lớn hơn do ít lợi thế hơn so với các ngân hàng có quy mô lớn với nhận diện thương hiệu tốt hơn đồng thời cũng là bên đi vay ròng trên thị trường liên ngân hàng.

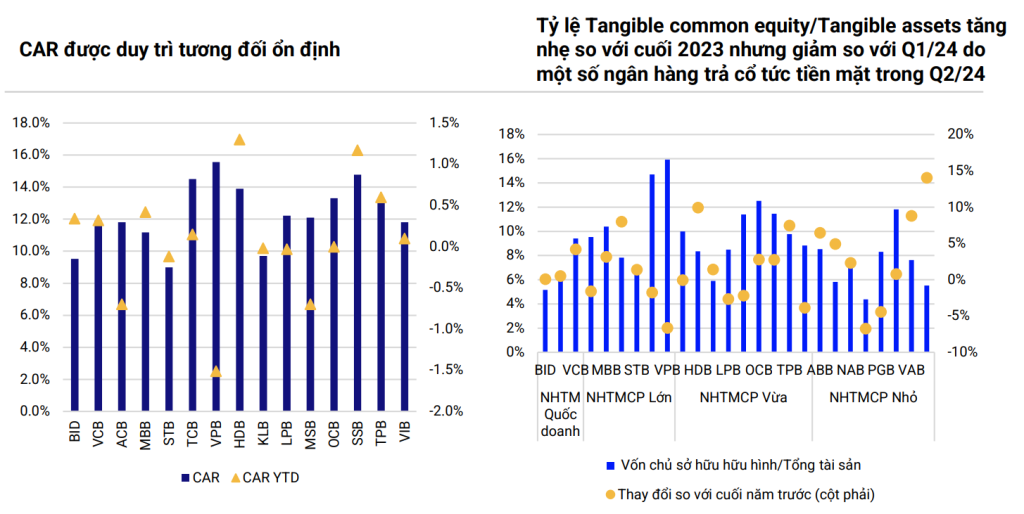

Các chỉ tiêu an toàn vốn nhìn chung được duy trì ổn định.

Tỷ lệ Tangible common equity/Tangible assets của các ngân hàng giảm 26 bps so với Q1/2024 nhưng tăng 5 bps so với Q4/2023 chủ yếu do một số ngân hàng trả cổ tức tiền mặt (TCB, VPB, ACB, MBB) trong Q2/2024. Tuy nhiên, ngoại trừ VPB, tỷ lệ an toàn vốn CAR được duy trì tương đối ổn định ở những ngân hàng này do vốn cấp 2 được bổ sung bởi việc phát hành trái phiếu thứ cấp.

Tuyên bố miễn trừ

Các thông tin, tuyên bố, dự báo và dự đoán trong báo cáo này, bao gồm cả các ý kiến đã thể hiện, được dựa trên các nguồn thông tin mà S&I Ratings cho là đáng tin cậy, tuy nhiên S&I Ratings không đảm bảo sự chính xác và đầy đủ của các thông tin này. Báo cáo không có bất kỳ thông tin nhạy cảm về giá chưa công bố nào. Các ý kiến thể hiện trong báo cáo này được đưa ra sau khi đã được xem xét kỹ càng và cẩn thận và dựa trên thông tin tốt nhất chúng tôi được biết, và theo ý kiến cá nhân của chúng tôi là hợp lý trong các trường hợp tại thời điểm đưa ra báo cáo. Các ý kiến thể hiện trong báo cáo này có thể thay đổi bất kì lúc nào mà không cần thông báo. Báo cáo này không và không nên được giải thích như một lời đề nghị hay lôi kéo để đề nghị mua hay bán bất cứ chứng khoán nào. S&I Ratings và các công ty con và/ hoặc các chuyên viên, giám đốc, nhân viên của S&I Ratings và công ty con có thể có vị thế hoặc có thể ảnh hưởng đến giao dịch chứng khoán của các công ty được đề cập trong báo cáo này và có thể cung cấp dịch vụ hoặc tìm kiếm để cung cấp dịch vụ ngân hàng đầu tư cho các công ty đó.

Báo cáo này không được sử dụng dưới bất kỳ mục đích thương mại nào, và không được công bố công khai trên báo chí hay bất kỳ phương tiện nào khác nếu không được sự đồng ý của S&I Ratings. Người dùng có thể trích dẫn hoặc trình chiếu báo cáo cho các mục đích phi thương mại. S&I Ratings I có thể có thỏa thuận cho phép sử dụng cho mục đích thương mại hoặc phân phối lại báo cáo với điều kiện người dùng trả phí cho S&I Ratings. S&I Ratings không chịu trách nhiệm đối với bất kỳ thiệt hại trực tiếp hay thiệt hại do hậu quả phát sinh từ việc sử dụng báo cáo này hay nội dung báo cáo này. Việc sử dụng bất kỳ thông tin, tuyên bố, dự báo, và dự đoán nào trong báo cáo này sẽ do người dùng tự quyết định và tự chịu rủi ro.