Tóm tắt tổng quan

Chúng tôi cho rằng đà phục hồi của thị trường TPDN sẽ tiếp diễn trong nửa cuối năm 2024 nhưng tốc độ phục hồi chưa có sự bứt phá. Trong đó, đà dẫn dắt chinh vẫn đến từ nhà đầu tư tổ chức chuyên nghiệp với nhu cầu tìm kiếm lợi nhuận và đa dạng hóa danh mục đầu tư trong khi các quy định pháp lý chặt chẽ hơn và niềm tin đối với thị trường trái phiếu doanh nghiệp chưa có cải thiện sẽ khiến nhu cầu nhà đầu tư cá nhân vẫn thận trọng.

Khép lại nửa đầu năm 2024, thị trường TPDN diễn ra không quá sôi động khi các ngân hàng thương mại tiếp tục là tổ chức phát hành TPDN lớn nhất trên thị trường. Việc chấm dứt một số điều khoản trong Nghị định 08/2023 (liên quan đến nhà đầu tư chuyên nghiệp) khiến nhu cầu từ nhà đầu tư cá nhân giảm trên thị trường sơ cấp trong khi giao dịch thứ cấp trên sàn HNX bắt đầu có tín hiệu tích cực hơn:

01 |

Động lực phục hồi tiếp nối trong nửa đầu năm 2024, với tổng khối lượng phát hành riêng lẻ TPDN tăng gấp đôi mức nửa đầu năm 2023. |

02 |

Phân theo lĩnh vực, ngân hàng vẫn là lĩnh vực phát hành TPDN lớn nhất với 66% tổng số lượng phát hành, trong khi bất động sản đứng thứ hai với 36%. |

03 |

67% TPDN bất động sản không có tài sản đảm bảo và lựa chọn mua lại trong khi 33% còn lại thường được đảm bảo được hỗ trợ cổ phiếu, bất động sản hoặc được ngân hàng bảo lãnh thanh toán. |

04 |

Trên thị trường sơ cấp, lãi suất phát hành đã hạ nhiệt đáng kể đối với trái phiếu ngân hàng và phi ngân hàng từ Q3/2023 đến đầu Q2/2024, nhưng quay đầu tăng trở lại từ nửa cuối Q2 đến nay. |

05 |

Rủi ro đạo đức tiếp tục là vấn đề đáng chú ý khi các tổ chức phát hành có xu hướng tập trung hơn vào việc đàm phán giãn/hoãn nợ với các trái chủ hơn là tăng tốc mua lại. |

Tóm tắt tình hình nửa đầu năm 2024

Tương tự như diễn biến trong năm 2023, thị trường TPDN diễn ra không quá sôi động khi các ngân hàng thương mại tiếp tục là tổ chức phát hành TPDN lớn nhất trên thị trường. Việc chấm dứt một số điều khoản trong Nghị định 08/2023 (liên quan đến nhà đầu tư chuyên nghiệp) khiến nhu cầu từ nhà đầu tư cá nhân giảm trên thị trường sơ cấp trong khi giao dịch thứ cấp trên sàn HNX bắt đầu có tín hiệu tích cực hơn:

Phát hành mới: Các tổ chức tín dụng đẩy mạnh phát hành trái phiếu

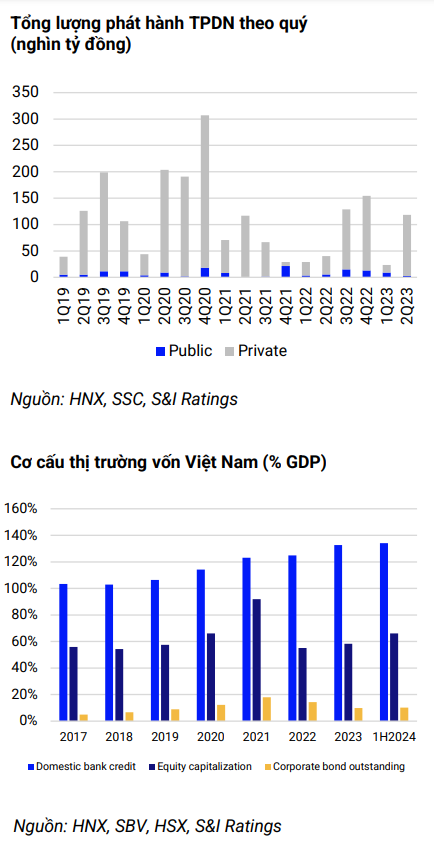

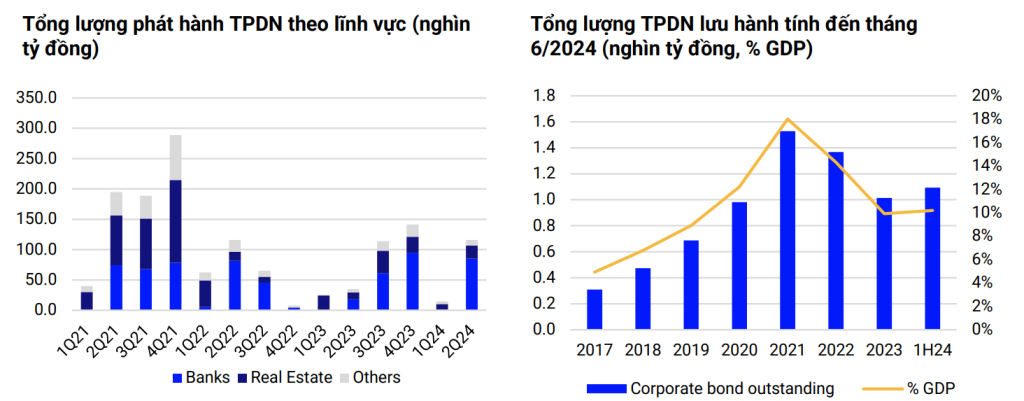

Tổng lượng phát hành trái phiếu không quá sôi động trong nửa đầu năm 2024, nhưng ít nhất đã có dấu hiệu phục hồi từ mức đáy trong 6 tháng đầu năm 2023. Tổng lượng phát hành riêng lẻ TPDN trong nửa đầu năm 2024 đạt 130,6 nghìn tỷ đồng (5,1 tỷ USD, +116,1% svck) trong khi tổng lượng phát hành ra công chúng cải thiện lên mức 11,4 nghìn tỷ đồng (+26,7% svck). Xét theo quý, số lượng phát hành mới trong Q2/2024 (116 nghìn tỷ đồng) vượt xa mức của Q1/2024 (14,6 nghìn tỷ đồng) nhưng vẫn thấp hơn so với Q4/2023 hay mức đỉnh vào năm 2021. Môi trường lãi suất thấp đã thu hút các tổ chức phát hành, trong đó ngân hàng là đối tượng được hưởng lợi và tiếp tục là tổ chức phát hành trái phiếu lớn nhất trên thị trường.

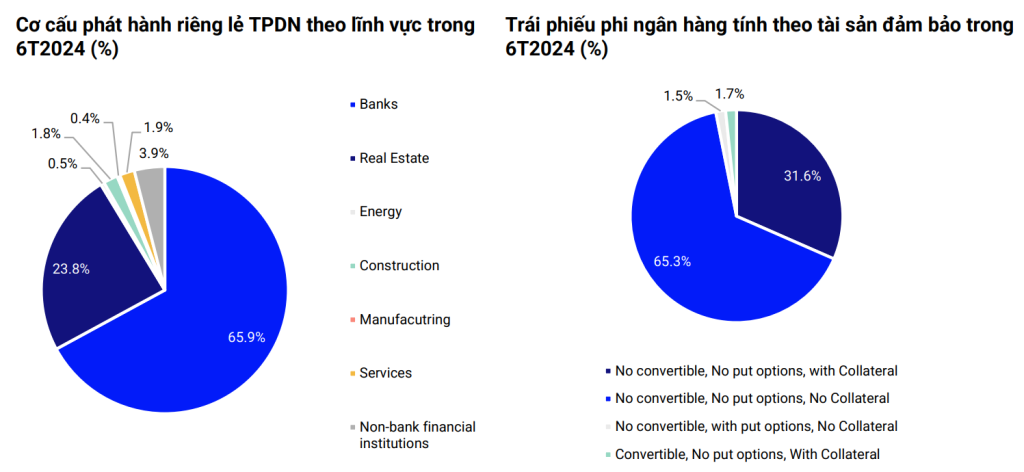

Cụ thể, đối với phát hành riêng lẻ, phát hành mới từ phía ngân hàng (86,1 nghìn tỷ đồng, +380,9% svck) chiếm 66% lượng phát hành mới (từ mức 56% trong năm 2023). Bất động sản (31,1 nghìn tỷ đồng, -12,8% svck) đứng thứ hai (chiếm 36,1%), giảm so với mức nền thấp cùng kỳ do thiếu vắng các doanh nghiệp phát hành lớn tham gia. Trong đó, 67% TPDN bất động sản không có tài sản đảm bảo và lựa chọn mua lại trong khi 33% còn lại thường được đảm bảo được hỗ trợ cổ phiếu, bất động sản hoặc được ngân hàng bảo lãnh thanh toán.

Tính đến tháng 6/2024, tổng lượng TPDN đang lưu hành ước tính đạt 1,1 triệu tỷ đồng, chiếm 10,2% GDP, cao hơn so với mức cuối năm 2023 (9,6% GDP) do khối lượng phát hành cao hơn, khối lượng mua lại thấp hơn và một số lô trái phiếu được đàm phán hoãn/giãn thanh toán. Xét theo lĩnh vực, bất động sản là lĩnh vực có dư nợ TPDN lưu hành cao nhất (chiếm 43% tổng dư nợ TPDN lưu hành) – tương đương với mức cuối năm 2023 (42% là trái phiếu bất động sản) và cuối năm 2022 (44% là trái phiếu bất động sản). Tổ chức tín dụng đứng thứ 2 và chiếm 37% tổng giá trị TPDN lưu hành.

Nhu cầu từ NĐT cá nhân vẫn ở mức thấp khi chấm dứt một phần Nghị định 08/2023

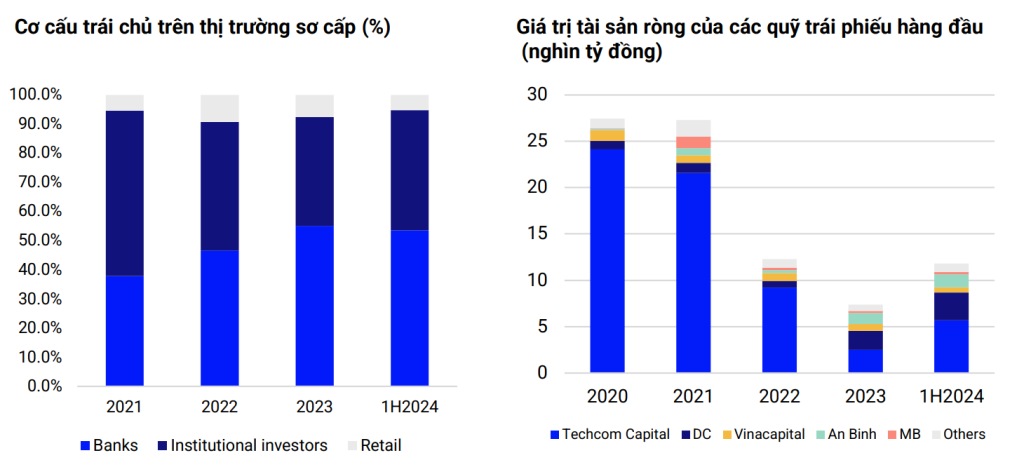

Sau khi một số điều khoản trong Nghị định 08/2023 ngừng hiệu lực kể từ đầu năm 2024 liên quan đến yêu cầu xếp hạng tín nhiệm và tiêu chí đối với nhà đầu tư chuyên nghiệp, dữ liệu từ Bộ Tài Chính cho thấy các ngân hàng và tổ chức tín dụng (chứng khoán, bảo hiểm, quỹ trái phiếu…) tiếp tục là nhà đầu tư lớn nhất trên thị trường TPDN sơ cấp trong nửa đầu năm 2024 (lần lượt chiếm 53,5% và 41,3%, so với 55% và 37,4% trong năm 2023), trong khi các nhà đầu tư cá nhân chuyên nghiệp giảm xuống chỉ chiếm 5,2% tổng giá trị đầu tư trái phiếu doanh nghiệp. Tỷ lệ tham gia của nhà đầu tư cá nhân ở thị trường sơ cấp lần lượt đạt khoảng 7,3% và 9,3% trong năm 2023 và năm 2022.

Tương tự diễn biến năm 2023, một trong những lý do khiến các ngân hàng hoạt động tích cực hơn trên thị trường TPDN sơ cấp là do lượng lớn trái phiếu ngân hàng đã phát hành và nhu cầu tăng vốn cấp 2. Bên cạnh đó, chúng tôi cho rằng niềm tin từ NĐT cá nhân vẫn ở mức yếu trong bối cảnh nhu cầu huy động vốn (đặc biệt là nhu cầu đảo nợ) vẫn ở mức cao và do đó, ngân hàng và các nhà đầu tư tổ chức là kênh tài trợ vốn trên thị trường sơ cấp.

Trên thị trường thứ cấp, xu hướng phù hợp với kỳ vọng của chúng tôi vào đầu năm khi các nhà đầu tư cá nhân vẫn chưa quay trở lại thị trường và nhu cầu từ nhà đầu tư tổ chức với tiềm lực vốn mạnh phục hồi tích cực. Trước hết, chúng tôi quan sát thấy tổng tài sản do các quỹ trái phiếu hàng đầu quản lý đã tăng 60% so với cuối năm 2023, trong đó phải kể đến một số quỹ lớn như DCBF, ABBF và VCBF. Thứ hai, chúng tôi nhận thấy giá trị giao dịch trung bình/ngày trên sàn giao dịch thứ cấp của HNX đang có xu hướng tăng, từ chỉ 300 tỷ đồng vào tháng 8/2023 (tháng đầu tiên ra mắt) lên mức 4,97 nghìn tỷ đồng vào tháng 6/2024.

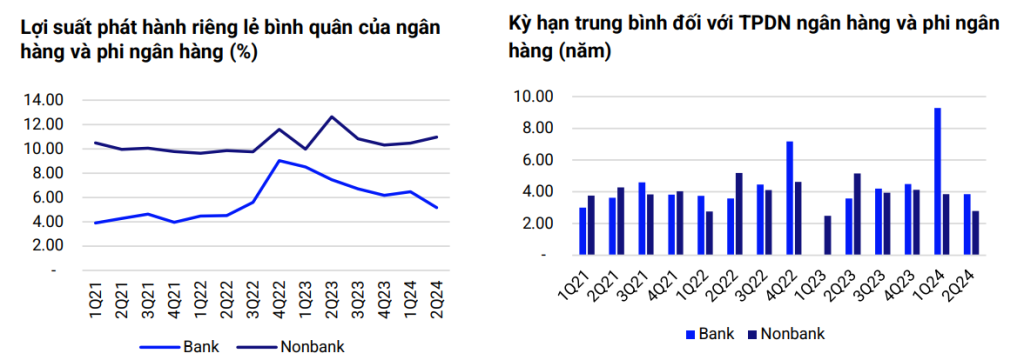

Lợi suất phát hành quay đầu tăng từ tháng 6

Trên thị trường sơ cấp, lợi suất phát hành đã hạ nhiệt đáng kể đối với trái phiếu ngân hàng và phi ngân hàng từ Q3/2023 đến đầu Q2/2024, nhưng quay đầu tăng từ nửa cuối quý 2 cho đến nay, phù hợp với xu hướng tăng của lãi suất tiền gửi. Nhìn chung, chúng tôi nhận thấy lợi suất của cả hai loại trái phiếu này đều đã cao hơn khoảng 50 điểm cơ bản so với mức thấp ghi nhận trong năm 2021. Hầu hết trái phiếu đều trả lãi suất coupon cố định hoặc lãi suất cố định trong một hoặc hai năm đầu tiên.

Đối với trái phiếu ngân hàng, lợi suất bình quân của trái phiếu ngân hàng là 5,2% (-230 điểm cơ bản svck) trong 6T2024 nhưng một số ngân hàng bắt đầu đưa ra mức lợi suất cao hơn vào tháng 6. Ví dụ, với cùng loại trái phiếu kỳ hạn 3 năm, TCB đưa ra mức lợi suất là 5,4%/năm vào cuối tháng 6, so với mức thấp là 3,7% vào tháng 4. Đối với trái phiếu phi ngân hàng, do mức độ tập trung của tổ chức phát hành giảm đi phần nào trong 6T2024, trái phiếu phi ngân hàng có mức lợi suất theo sát hơn so với lãi suất tiền gửi thị trường và đạt mức bình quân là 10,81% trong 6T2024 (-20 điểm cơ bản svck). Lợi suất trái phiếu phi ngân hàng bắt đầu giảm từ Q3/2023 đến Q1/2024 nhưng cũng bắt đầu tăng trong Q2/2024, trung bình đạt 10,97% (+50 điểm cơ bản so với quý trước).

Về cơ cấu kỳ hạn, các NHTMCP tư nhân tiếp tục phát hành trái phiếu 3 năm để huy động vốn cho hoạt động kinh doanh, các NHTMCPNN thường huy động vốn cấp 2 thông qua phát hành trái phiếu và do đó kỳ hạn thông thường nằm trong khoảng 7-10 năm. Các tổ chức phát hành trái phiếu phi ngân hàng có nhu cầu phát hành trái phiếu kỳ hạn ngắn hơn (2-3 năm) do: 1) nhiều doanh nghiệp chứng khoán và tổ chức tài chính phi ngân hàng quay lại thị trường sơ cấp (tổng cộng 5,1 nghìn tỷ đồng và những công ty này thường phát hành trái phiếu kỳ hạn 1-2 năm và 2) để thu hút nhu cầu trong khi niềm tin của nhà đầu tư vẫn còn yếu.

Nghị định 08 giúp giảm áp lực cho tổ chức phát hành

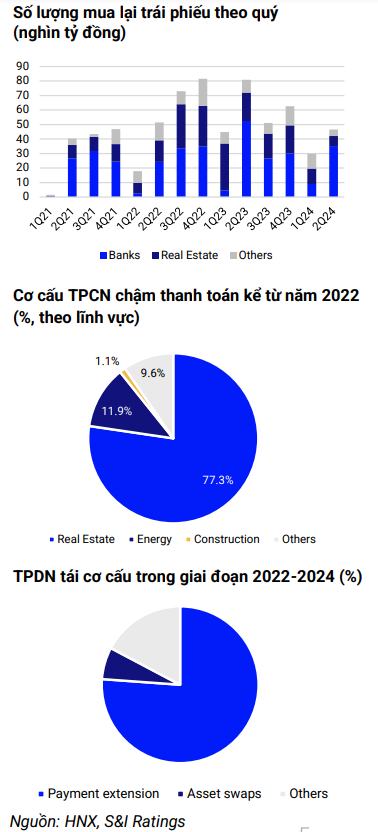

Nghị định 08/2023 giúp các công ty kéo dài thời gian thanh toán cho trái phiếu hiện hành lên đến 2 năm hoặc chuyển đổi trái phiếu thành tài sản khác, với một lượng lớn tổ chức phát hành đã nhận được trái chủ cháp thuận giãn nợ hoặc trả nợ bằng tài sản khác. Trên thực tế, các tổ chức phát hành không chỉ muốn giãn trả nợ gốc như năm 2023 và còn muốn được giãn thời gian trả lãi coupon. Ngoài ra, một số công ty còn đạt được thỏa thuận giảm lợi suất coupon hay điều chỉnh thời gian trả lãi coupon từ định kỳ sang cuối kỳ. Trong khi, các công ty có bảng cân đối kế toán mạnh đã tiến hành mua lại trái phiếu trước thời hạn. Tuy nhiên, tốc độ mua lại đã chậm lại kể từ Q2/2023 và tổng lượng mua lại trái phiếu phi ngân hàng trong 6 tháng đầu năm 2024 chỉ đạt 32,3 nghìn tỷ đồng (tương đương ½ so với năm 2023).

Về việc chậm thanh toán, 86 nghìn tỷ đồng trái phiếu phi ngân hàng đã đến kỳ đáo hạn trong nửa đầu năm 2024, trong đó có 14 nghìn tỷ đồng trái phiếu đã được công bố hoãn thanh toán cho đến nay, chưa kể lượng trái phiếu liên quan đến Vạn Thịnh Phát đang được điều tra (17,6 nghìn tỷ đồng trong 6T2024). Tuy nhiên, có khoảng 10,6 nghìn tỷ đồng trong lượng trái phiếu đó đã được gia hạn thanh toán trái phiếu thêm 2 năm và chuyển đổi sang các tài sản khác.

Kể từ sự cố Vạn Thịnh Phát, ước tính đã có 109,2 nghìn tỷ đồng trái phiếu được công bố giãn thanh toán, phần lớn là trái phiếu bất động sản (77%), nhưng không bao gồm 33,6 nghìn tỷ đồng trái phiếu liên quan đến Vạn Thịnh Phát và một số lô trái phiếu không công bố thông tin. Trong đó, có khoảng 63 nghìn tỷ đồng trái phiếu đạt được thỏa thuận, hoặc là giãn thời gian thanh toán hoặc chuyển đổi sang tài sản khác theo Nghị định 08. Nếu xem xét lượng trái phiếu đáo hạn vào năm 2022, 2023 và 2024 có thể đạt được thỏa thuận thành công theo Nghị định 08 đạt khoảng 134,4 nghìn tỷ đồng, thì 76% lượng trái phiếu đã đạt được thỏa thuận giãn thanh toán cho thấy nhiều tổ chức phát hành đã chủ động áp dụng Nghị định 08 để tái cấu trúc nợ nhằm giảm áp lực tài chính.

Triển vọng nửa cuối năm 2024

Tương đồng với kỳ vọng của chúng tôi vào đầu năm, nhu cầu phục hồi nhẹ trong bối cảnh môi trường lãi suất vẫn ở mức thấp, nhưng tốc độ phục hồi chỉ ở mức thấp. Về mặt pháp lý, tâm điểm sẽ đến từ một số quy định mới về giao dịch TPDN tại các NHTM.

Mục tiêu phát triển thị trường vốn của Việt Nam đã được công bố và Chính phủ tiếp tục nhấn mạnh đưa dư nợ TPDN đạt 20% GDP vào năm 2025 (hiện ở mức 10% GDP) và 25% GDP vào năm 2030. Với tình hình hiện tại, chúng tôi đánh giá mục tiêu này là khá tham vọng, vì niềm tin của các nhà đầu tư cá nhân chưa có nhiều cải thiện. Mặc dù các tổ chức phát hành đã đưa ra giải pháp khắc phục nhanh chóng khi bảo lãnh trái phiếu cho trái chủ, nhưng nhu cầu chìn chung vẫn yếu. Chúng tôi kỳ vọng xu hướng phục hồi trong nửa cuối năm 2024 sẽ tương tự như nửa đầu năm 2024, trong đó nhu cầu chủ yếu đến từ các nhà đầu tư tổ chức.

Ngoài ra, sự phục hồi của lĩnh vực bất động sản chậm hơn nhiều so với dự kiến của chúng tôi và 3 luật mới liên quan đến đất đai có hiệu lực từ tháng 8 có thể gây thêm áp lực tài chính cho các chủ đầu tư trong việc nhận cấp phép dự án mới. Đồng thời, một số dự án vướng pháp lý vẫn chưa được giải quyết, do đó các chủ đầu tư bất động sản vẫn có thể gặp áp lực với dòng tiền, chưa kể đến lĩnh vực bất động sản thường huy động vốn tích cực qua thị trường TPDN trong thời kỳ sôi động.

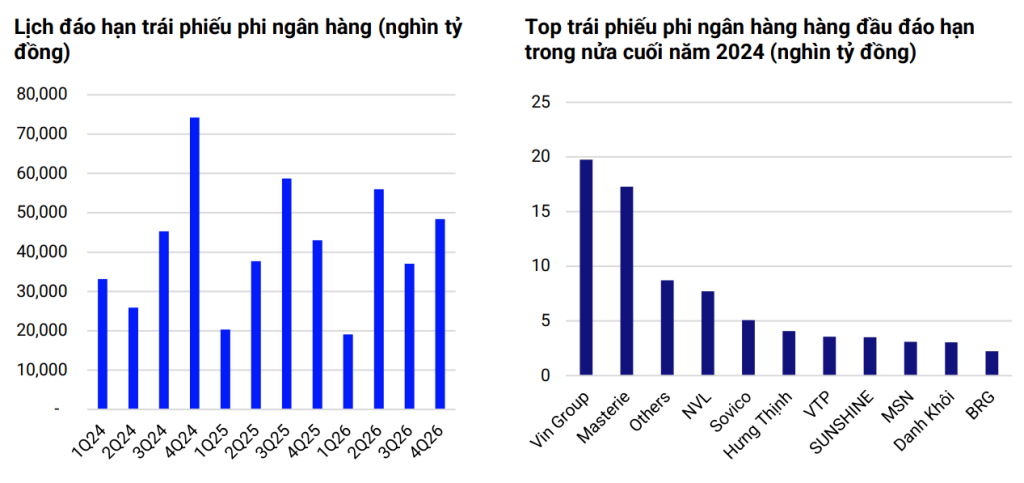

Chúng tôi lưu ý rằng lượng trái phiếu phi ngân hàng đáo hạn trong nửa cuối năm 2024 vẫn còn lớn (119,5 nghìn tỷ đồng, trong đó trái phiếu bất động sản là 77,7 nghìn tỷ đồng) với một số tên tuổi nhỏ nằm trong danh sách. Do các điều khoản hoãn thanh toán theo Nghị định 08 vẫn có hiệu lực, cùng với trái phiếu phát hành theo quy định ở Nghị định 65/2022 có thể được quyền hoãn trả nợ trái phiếu, chúng tôi cho rằng điều này có thể dẫn đến nợ xấu tiềm ẩn tại các ngân hàng nếu các chủ đầu tư đến cuối cùng vẫn không thể trả nợ gốc, và ngân hàng sẽ trở thành kênh tài trợ vốn cho các DN BĐS (chúng tôi lưu ý rằng dư nợ tín dụng cho chủ đầu tư BĐS đã tăng 10,3% so với đầu năm trong 5T2024, tương đương mức tăng khoảng 112 nghìn tỷ đồng). Do đó, đây sẽ là thách thức đối với ngành ngân hàng cũng như để có thể thay đổi bức tranh thị trường TPDN nói chung.

Về mặt pháp lý, có một vài quy định mới tại ngân hàng về hoạt động giao dịch TPDN. Thứ nhất, Thông tư 11/2024 hợp nhất Thông tư 16/2021 và Thông tư 03/2023 thành các điều khoản nới lỏng hơn. Quy định này sẽ cho phép cho các tổ chức tín dụng linh hoạt mua lại trái phiếu phi ngân hàng mà không cần phải đáp ứng mức độ xếp hạng tín dụng tối thiểu đối với một tổ chức phát hành nhất định, thay vào đó chỉ cần đáp ứng các yêu cầu khác được nêu liên quan đến mục đích phát hành trái phiếu. Về cơ bản, quy định này giống như trong bản dự thảo đầu tiên.

Thứ hai, Thông tư 31/2024 yêu cầu các ngân hàng coi trái phiếu tái cấu trúc/giãn thanh toán là nợ tái cơ cấu (tức là phải chuyển sang nợ Nhóm 2 và Nhóm 3), do đó các ngân hàng phải thận trọng hơn khi chấp nhận các điều khoản gia hạn từ các tổ chức phát hành, vì điều này có thể ảnh hưởng đến tỷ lệ nợ xấu của các ngân hàng. Từ đó có thể có áp lực cao hơn để chuyển đổi trái phiếu thành khoản vay mới hoặc phát hành trái phiếu mới để thanh toán cho các trái phiếu tái cơ cấu mà ngân hàng đang nắm giữ. Tuy nhiên, các ngân hàng hiện vẫn đang chờ hướng dẫn từ NHNN về việc Thông tư này có được áp dụng cho trái phiếu tái cơ cấu mới (sau ngày hiệu lực là 01/07/2024) hay có thể áp dụng cho toàn bộ trái phiếu đã được giãn thanh toán.

Về phía Bộ Tài chính, có nhiều tín hiệu cho thấy có thể sẽ có thêm những thay đổi về luật để giải quyết vấn đề thị trường trái phiếu doanh nghiệp (cả phát hành ra công chung và phát hành riêng lẻ) nhằm định hình lại cơ cấu thị trường theo hướng minh bạch hơn và yêu cầu các tổ chức phát hành trái phiếu phải gánh vác trách nhiệm cao hơn. Mặc dù thông tin chi tiết không được công bố và mức độ tuân thủ của tổ chức phát hành liên quan đến quy định mới này cũng chưa rõ ràng, nhưng điều này phù hợp với quan điểm chung của chúng tôi về nhu cầu khôi phục niềm tin của nhà đầu tư.

Cập nhật luật liên quan

Điểm nhấn chính |

|

|---|---|

Thông tư 11/2024/TT-NHNN |

|

Thông tư 31/2024/TT-NHNN |

Thông tư yêu cầu các ngân hàng phải coi trái phiếu giãn thời gian thanh toán là các khoản nợ tái cơ cấu nên các ngân hàng phải thận trọng hơn khi chấp nhận thời hạn gia hạn vì có thể ảnh hưởng đến tỷ lệ nợ xấu của ngân hàng. |

Tuyên bố miễn trừ

Các thông tin, tuyên bố, dự báo và dự đoán trong báo cáo này, bao gồm cả các ý kiến đã thể hiện, được dựa trên các nguồn thông tin mà S&I Ratings cho là đáng tin cậy, tuy nhiên S&I Ratings không đảm bảo sự chính xác và đầy đủ của các thông tin này. Báo cáo không có bất kỳ thông tin nhạy cảm về giá chưa công bố nào. Các ý kiến thể hiện trong báo cáo này được đưa ra sau khi đã được xem xét kỹ càng và cẩn thận và dựa trên thông tin tốt nhất chúng tôi được biết, và theo ý kiến cá nhân của chúng tôi là hợp lý trong các trường hợp tại thời điểm đưa ra báo cáo. Các ý kiến thể hiện trong báo cáo này có thể thay đổi bất kì lúc nào mà không cần thông báo. Báo cáo này không và không nên được giải thích như một lời đề nghị hay lôi kéo để đề nghị mua hay bán bất cứ chứng khoán nào. S&I Ratings và các công ty con và/ hoặc các chuyên viên, giám đốc, nhân viên của S&I Ratings và công ty con có thể có vị thế hoặc có thể ảnh hưởng đến giao dịch chứng khoán của các công ty được đề cập trong báo cáo này và có thể cung cấp dịch vụ hoặc tìm kiếm để cung cấp dịch vụ ngân hàng đầu tư cho các công ty đó.

Báo cáo này không được sử dụng dưới bất kỳ mục đích thương mại nào, và không được công bố công khai trên báo chí hay bất kỳ phương tiện nào khác nếu không được sự đồng ý của S&I Ratings. Người dùng có thể trích dẫn hoặc trình chiếu báo cáo cho các mục đích phi thương mại. S&I Ratings I có thể có thỏa thuận cho phép sử dụng cho mục đích thương mại hoặc phân phối lại báo cáo với điều kiện người dùng trả phí cho S&I Ratings. S&I Ratings không chịu trách nhiệm đối với bất kỳ thiệt hại trực tiếp hay thiệt hại do hậu quả phát sinh từ việc sử dụng báo cáo này hay nội dung báo cáo này. Việc sử dụng bất kỳ thông tin, tuyên bố, dự báo, và dự đoán nào trong báo cáo này sẽ do người dùng tự quyết định và tự chịu rủi ro.