Tổng quan Quý 3/2025: Trái phiếu mua lại trước hạn theo quý đạt mức cao kỷ lục

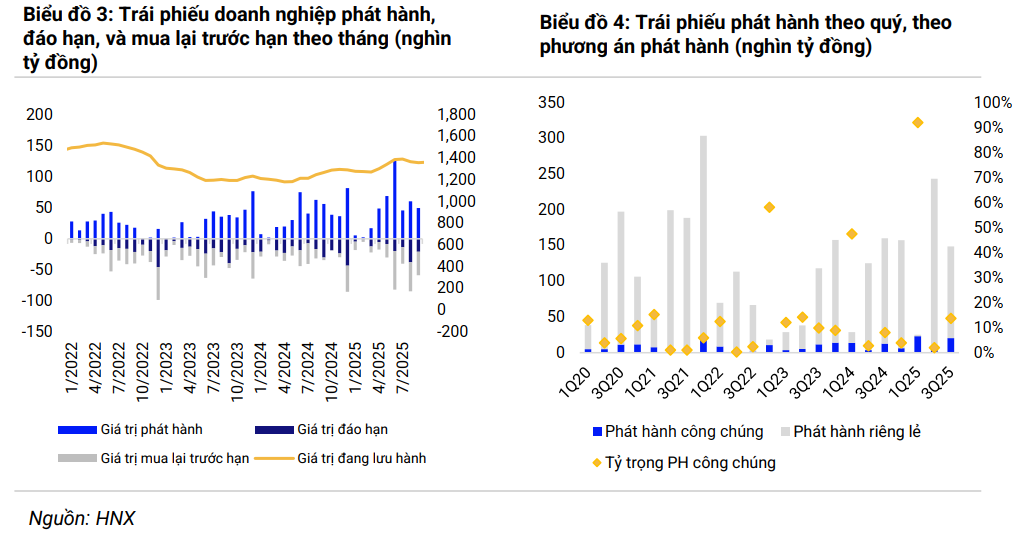

Theo thống kê của S&I Ratings, trong Quý 3/2025 đã có 155 đợt phát hành trái phiếu doanh nghiệp, trong đó có 154 đợt phát hành trong nước với tổng giá trị phát hành 156,1 nghìn tỷ đồng, và một đợt phát hành quốc tế của Ngân hàng VPBank với giá trị 300 triệu USD. Tổng giá trị phát hành giảm 33% so với Quý 2 nhưng vẫn tương đương cùng kỳ năm trước, hoạt động phát hành có phần hạ nhiệt sau khi diễn ra rất sôi động trong Quý 2, là giai đoạn một loạt các ngân hàng lớn (Techcombank, ACB, BIDV, VPBank,…) đẩy mạnh huy động vốn trái phiếu để bổ sung nguồn vốn. Mặc dù phát hành riêng lẻ vẫn chiếm tỷ trọng lớn (86%), phát hành công chúng ghi nhận giá trị khá tích cực với 20,4 nghìn tỷ trong 10 đợt phát hành trong Quý 3. Bên cạnh nhóm Tài chính Ngân hàng, nhóm doanh nghiệp sản xuất cũng tham gia nhiều hơn trong hình thức phát hành này với CII và SBT cùng phát hành thành công trong Quý 3.

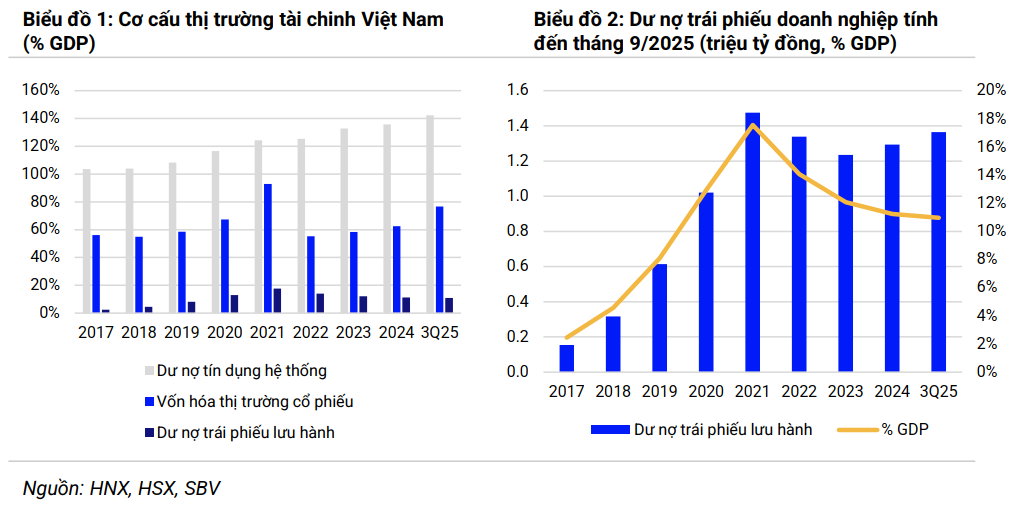

Lũy kế 9 tháng đầu năm, đã có 432,5 nghìn tỷ trái phiếu được phát hành, tăng 37% so với cùng kỳ năm trước. Tuy nhiên với 122,8 nghìn tỷ trái phiếu đáo hạn và 235,6 nghìn tỷ trái phiếu mua lại trước hạn, tổng khối lượng trái phiếu đang lưu hành chỉ tăng nhẹ 74,1 nghìn tỷ (+5,7%) so với cuối năm 2024, đạt 1,36 triệu tỷ đồng. Phần lớn trái phiếu phát hành với mục đích đảo nợ và tăng vốn từ các tổ chức phát hành hiện hữu, nhu cầu vốn mới chưa xuất hiện đáng kể. Tốc độ mở rộng chậm hơn tăng trưởng tín dụng và thị trường cổ phiếu, quy mô thị trường trái phiếu doanh nghiệp vẫn còn khá khiêm tốn, tương đương 7,8% tổng dư nợ tín dụng ngân hàng hay 11% GDP (Biểu đồ 1, 2). Mặc dù thị trường trái phiếu doanh nghiệp vẫn chưa quay lại giai đoạn sôi động trước đây, chúng tôi kỳ vọng khuôn khổ pháp lý được hoàn thiện dần sẽ giúp từng bước củng cố niềm tin của nhà đầu tư và mở rộng thị trường cả về quy mô và chất lượng.

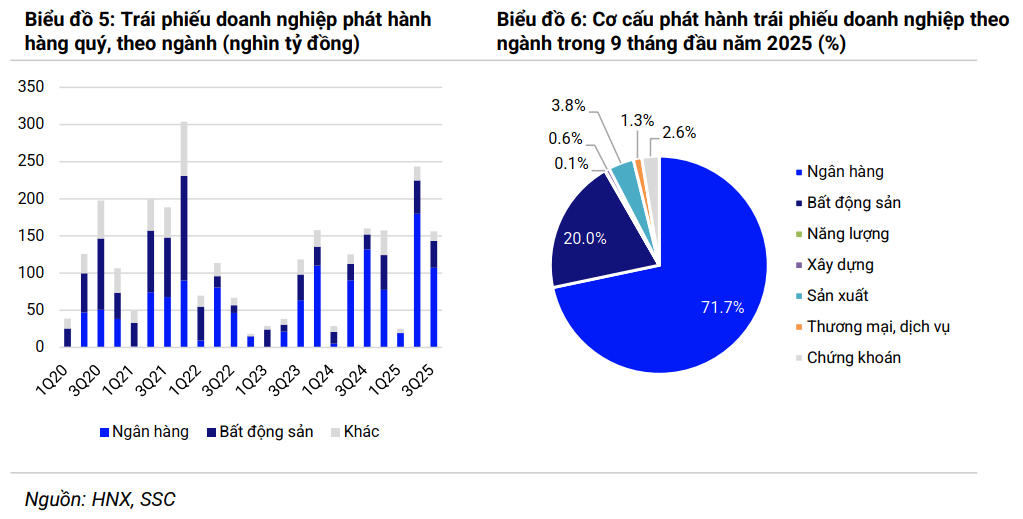

Về cơ cấu phát hành, hai nhóm Ngân hàng và Bất động sản tiếp tục áp đảo thị trường, chiếm tới 72% và 19% giá trị trái phiếu phát hành trong Quý 3 (Biểu đồ 6). Trong đó, một số tổ chức phát hành đáng chú ý như Ngân hàng Agribank (17,5 nghìn tỷ), Ngân hàng OCB(16,2 nghìn tỷ), Vinhomes (15 nghìn tỷ), Ngân hàng MB (12,1 nghìn tỷ).

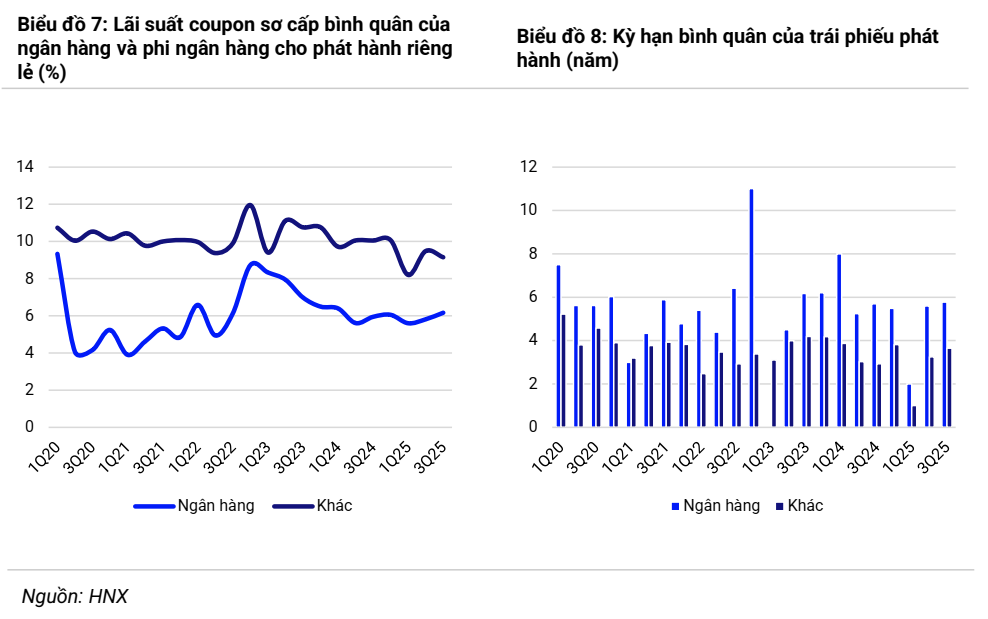

Chúng tôi nhận thấy lãi suất coupon đang có xu hướng tăng trở lại ở nhóm Ngân hàng sau khi chạm đáy vào đầu năm nay, với lãi suất bình quân tăng lên 6,18% trong Q3 (so với 5,81% trong Q2/2025 và 5,95% trong Q3/2024), là mức cao nhất trong vòng 6 quý trở lại đây (Biểu đồ 7). Hầu hết các ngân hàng phát hành thành công trong Q3 đều ghi nhận mức lãi suất cao hơn quý trước như TCB, ACB, MBBank, VPBank, TPBank, OCB, MSB, SHB, Nam Á, Bắc Á. Các ngân hàng này có động thái tăng biên trong khi mặt bằng lãi suất tham chiếu vẫn ổn định ở mức thấp. Bên cạnh đó, kỳ hạn bình quân cũng được các ngân hàng này kéo dài từ 5,6 năm lên 5,9 năm. Điều này cho thấy nhu cầu huy động vốn trái phiếu của các ngân hàng đang có xu hướng tăng cùng với nhu cầu tín dụng tăng tốc trong bối cảnh lãi suất vẫn cần được giữ ổn định để hỗ trợ nền kinh tế. Trong 9 tháng đầu năm, tổng giá trị trái phiếu nhóm Ngân hàng huy động được tăng 38,1% so với cùng kỳ năm trước.

Ngược lại, lãi suất coupon giảm ở nhiều doanh nghiệp Bất động sản và Sản xuất (Biểu đồ 7). Ở nhóm Bất động sản, mặc dù các doanh nghiệp không phát hành đều đặn như nhóm Ngân hàng, chúng tôi quan sát thấy xu hướng giảm lãi suất coupon rõ rệt trong 1 năm trở lại đây ở nhiều doanh nghiệp với mức giảm từ 50 – 150 điểm cơ bản. Điển hình như VinGroup và Vinhomes (giảm từ 12,5% xuống 11%), Bất động sản TCO (từ 9,6% xuống 9%), AAC (từ 10% xuống 9,1%), Văn Phú Invest (từ 11% xuống 10%). Xu hướng này cũng xuất hiện ở nhiều tổ chức tài chính phi ngân hàng như Chứng khoán Kỹ thương (7,92% xuống 7%), Chứng khoán Bảo Minh (10% xuống 8,5%), F88 (11% xuống 10%). Bên cạnh đó, một số doanh nghiệp sản xuất cũng ghi nhận xu hướng giảm lãi suất tích cực như Vietjet, Thành Thành Công – Biên Hòa. Môi trường kinh doanh cải thiện và thị trường bất động sản ấm lên với nhiều quy định pháp lý mới giúp lành mạnh hóa thị trường, từ đó giúp đánh giá rủi ro thanh toán của các doanh nghiệp này cải thiện đáng kể trong năm nay.

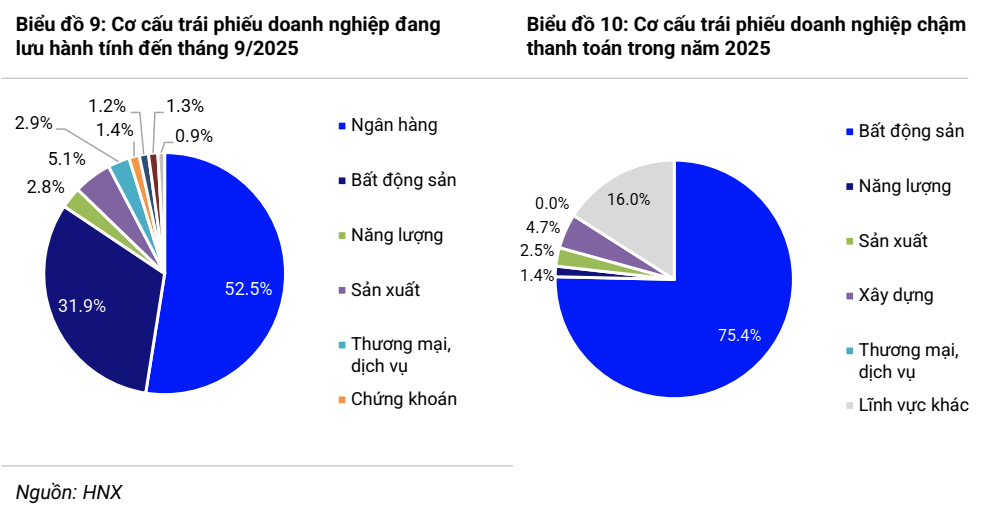

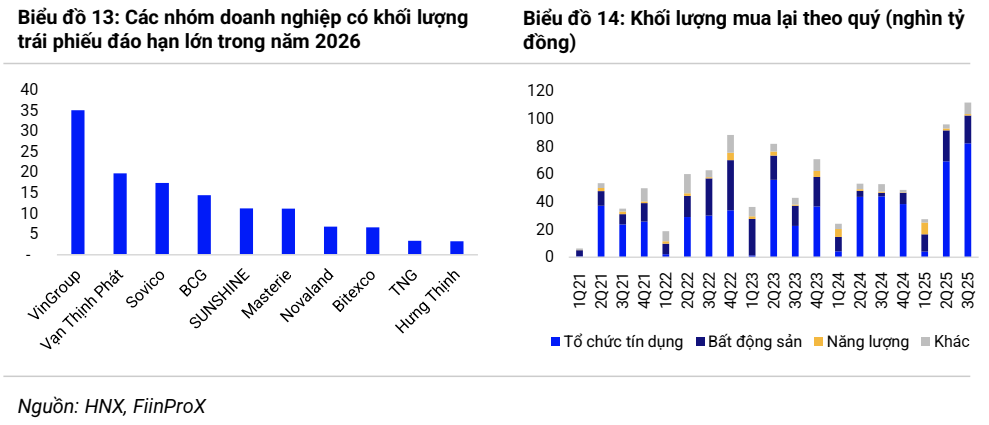

Trong Quý 3, hoạt động mua lại trước hạn tiếp tục được đẩy mạnh với tổng giá trị cao kỷ lục là 112 nghìn tỷ đồng (Biểu đồ 14) khi các tổ chức phát hành nỗ lực tái cơ cấu lại nợ khi lãi suất duy trì ở mặt bằng thấp. Giá trị trái phiếu đáo hạn cũng tăng mạnh lên 72 nghìn tỷ đồng (so với 50,7 nghìn tỷ trong 6 tháng đầu năm). Lũy kế 9 tháng đầu năm, đã có 122,8 nghìn tỷ trái phiếu đáo hạn và 235,6 nghìn tỷ trái phiếu mua lại trước hạn, tương đương 84% giá trị trái phiếu phát hành mới. Bên cạnh đó, nhiều tổ chức phát hành chủ động kéo dài kỳ hạn trái phiếu với tổng giá trị trái phiếu gia hạn khoảng 9,7 nghìn tỷ trong Quý 3 và 35 nghìn tỷ trong 9 tháng đầu năm. Không ít tổ chức phát hành vẫn gặp khó khăn trong việc thanh toán đúng hạn, theo thống kê của chúng tôi, hiện có khoảng 62 nghìn tỷ trái phiếu (5% tổng dư nợ toàn thị trường) đang rơi vào trạng thái chậm thanh toán (Biểu đồ 10). Riêng trong Q3, có thêm 37 lô trái phiếu công bố chậm thanh toán gốc hoặc lãi trái phiếu, do các tổ chức phát hành thuộc các nhóm doanh nghiệp có lượng phát hành trái phiếu lớn như Novaland, BCG, Hưng Thịnh, Bitexco, Vạn Thịnh Phát, Sunshine, Hoàng Anh Gia Lai.

Triển vọng thị trường cuối năm 2025 và năm 2026: Trái phiếu Bất động sản đáo hạn kỷ lục trong năm 2026

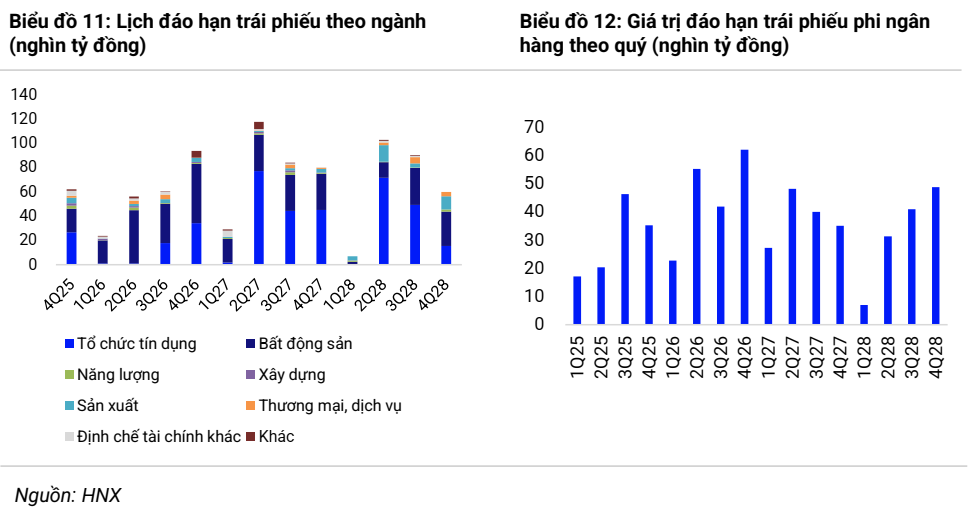

Chúng tôi ước tính khối lượng trái phiếu đáo hạn sẽ tiếp tục cao trong Quý 4, với tổng giá trị 62 nghìn tỷ. Tuy nhiên, áp lực lên nhóm Bất động sản sẽ giảm bớt khi khối lượng đáo hạn của nhóm này giảm 49% so với Quý 3, ước tính là 19,3 nghìn tỷ. Trong năm 2026, áp lực đáo hạn sẽ hạ nhiệt vào quý đầu năm, sau đó tăng dần đến cuối năm, với tổng giá trị đáo hạn ước tính là 233 nghìn tỷ trong cả năm 2026, tăng 26% so với năm 2025 (Biểu đồ 12). Đáng chú ý, năm 2026 sẽ là năm nhiều thử thách cho nhóm Bất động sản khi lượng lớn kỷ lục trái phiếu sẽ đáo hạn trong thời gian này, đặc biệt là 3 tháng cuối năm, ước tính là 141 nghìn tỷ, tăng 81% so với năm 2025 (Biểu đồ 11, 12).

Do đó, chúng tôi cũng kỳ vọng hoạt động phát hành trái phiếu sẽ tiếp tục sôi động trong năm 2026, đặc biệt ở nhóm Bất động sản. Tuy nhiên, chúng tôi cũng lưu ý Nghị định 245/2025/NĐ-CP có hiệu lực từ ngày 11/9/2025 yêu cầu tất cả tổ chức phát hành hoặc trái phiếu đăng ký chào bán (ngoại trừ các tổ chức tín dụng và các trái phiếu được bảo lãnh thanh toán toàn bộ gốc và lãi bởi các tổ chức tài chính) cần được xếp hạng tín nhiệm. Điều này được kỳ vọng sẽ tác động lớn tới thị trường trái phiếu sơ cấp do các tổ chức phát hành cần thêm thời gian để hoàn thiện hồ sơ phát hành, tuy nhiên về lâu dài sẽ giúp tăng tính minh bạch của thị trường và củng cố niềm tin của nhà đầu tư giúp thị trường trái phiếu phát triển bền vững hơn.